Certyfikat strukturyzowany: Certyfikat ekspresowy typu autocall na koszyk spółek Modivo i LPP (dalej „Certyfikat”)

PODSTAWOWE PARAMETRY OFERTY

- termin przyjmowania zapisów: 18 lutego – 28 lutego 2025 r. (do godz. 18:00, z zastrzeżeniem możliwości wcześniejszego zakończenia okresu ich przyjmowania,

- instrument bazowy: koszyk spółek Modivo S.A. i LPP S.A.,

- wartość kuponu warunkowego: 10,00% półrocznie (maksymalnie 20% rocznie),

- cena emisyjna: 1 000 PLN,

- wartość nominalna: 1 000 PLN,

- minimalna wartość zapisu: 20 000 PLN (20 szt. x 1000 PLN),

- prowizja za przyjęcie zapisu: max 2% wartości nominalnej zapisu.

SZCZEGÓŁOWE INFORMACJE O OFERCIE

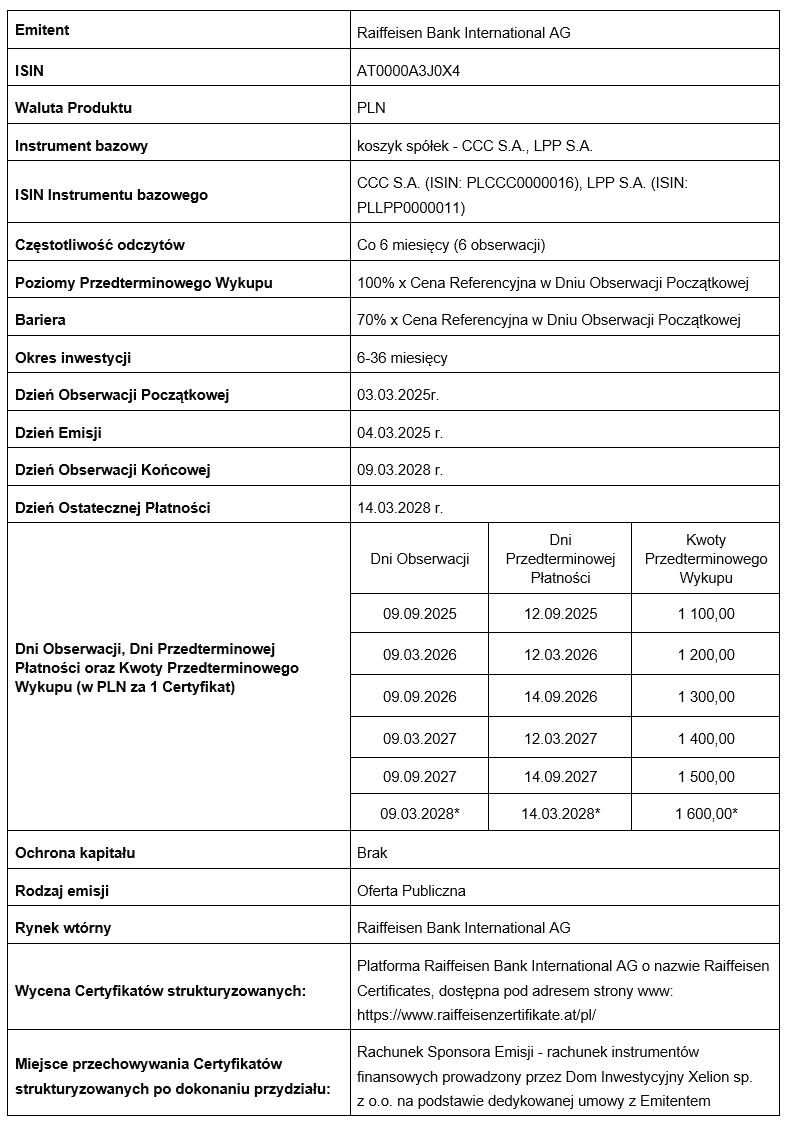

*Dzień Obserwacji Końcowej, Dzień Ostatecznej Płatności i Kwota Maksymalna (w PLN za 1 Certyfikat).

DOKUMENTY INFORMACYJNE

- Prospekt emisyjny,

- Dokument rejestracyjny,

- Ostateczne Warunki w języku angielskim z podsumowaniem w języku polskim,

- Kluczowe Informacje dla Inwestorów (KII) w języku polskim,

- Broszura informacyjna dla Klienta dotycząca Certyfikatów ekspresowych typu autocall na koszyk spółek Modivo i LPP

KOMUNKATY

- Ustalenie ceny referencyjnej

- Karta produktu na dzień 10 września 2025 r.

- Karta produktu na dzień 12 marca 2026 r.

RYNEK WTÓRNY

Certyfikaty nie będą notowane w systemie obrotu. Zbycie Certyfikatów na rynku wtórnym możliwe będzie jedynie poprzez ich odsprzedaż do Raiffeisen Bank International AG za pośrednictwem Domu Inwestycyjnego Xelion sp. z o.o. na warunkach określonych przez Raiffeisen Bank International AG.

Wcześniejsza odsprzedaż Certyfikatów wiąże się z możliwością utraty całości lub części zainwestowanych środków.

Klienci narażeni są na ryzyko braku płynności po stronie Raiffeisen Bank International AG, który może nie być w stanie dokonać odkupu Certyfikatów na rynku wtórnym w momencie zgłoszenia chęci zawarcia transakcji przez Klienta.

JAK ZŁOŻYĆ ZAPIS?

| Jesteś klientem DI Xelion? | Nie jesteś kllientem DI Xelion? | |

|

|

|

|

|

lub odwiedź nasz |

||

RYZYKA

Inwestycja w Certyfikaty wiąże się z ryzykiem. Poniżej przedstawiamy kluczowe czynniki ryzyka właściwe dla Papierów Wartościowych. Klient przed podjęciem decyzji o inwestycji powinien zapoznać się ze szczegółowymi czynnikami ryzyka wskazanymi w Prospekcie i Ostatecznych Warunkach.

Ryzyka związane ze szczególną strukturą papierów wartościowych:

- w przypadku niekorzystnego kształtowania się odpowiedniej ceny instrumentu bazowego możliwa jest całkowita utrata zainwestowanego kapitału. W wyniku efektu dźwigni ryzyko jest znacznie wyższe. Niekorzystne zmiany instrumentu bazowego obejmują np. spadek instrumentu bazowego,

- zmiany implikowanej zmienności instrumentu bazowego mogą mieć istotny wpływ na cenę rynkową papierów wartościowych,

- zmiany którejkolwiek z odpowiednich rynkowych stóp procentowych – w tym spreadu stóp procentowych wiązanego z emitentem – mogą mieć istotny wpływ na cenę rynkową papierów wartościowych.

Ryzyka wynikające z rodzaju instrumentu bazowego:

- ponieważ wartość koszyka jest pochodną składników koszyka, ryzyko koszyka jako całości obejmuje ryzyko wszystkich składników koszyka,

- wartość koszyka jako całości zależy całkowicie od wartości pojedynczego składnika koszyka o najniższym wyniku, co całkowicie eliminuje efekt dywersyfikacji i zwiększa ryzyko rynkowe koszyka powyżej indywidualnego ryzyka rynkowego poszczególnych składników koszyka,

- jeżeli oczekiwana kwota lub termin wypłaty przyszłej dywidendy ulegnie zmianie lub rzeczywista kwota lub termin wypłaty będą odmienne od oczekiwanych wartości, może mieć to niekorzystny wpływ na wartość rynkową papierów wartościowych,

- każda decyzja emitenta dotycząca składu koszyka – lub nawet jej zaniechanie – może z perspektywy czasu okazać się niekorzystna dla papierów wartościowych.

Ryzyka związane z instrumentem bazowym, lecz niezależne od rodzaju instrumentu bazowego:

- cena rynkowa instrumentu bazowego jest zasadniczo uzależniona od podaży i popytu na składniki instrumentu bazowego w danym systemie obrotu i jest uwarunkowana między innymi przyszłymi oczekiwaniami rynkowymi, które mogą być nieracjonalne. Ponieważ papiery wartościowe odnoszą się do określonych cen instrumentu bazowego służącego do określenia płatności, cena rynkowa instrumentu bazowego może niekorzystnie wpływać na takie płatności, a tym samym na wartość rynkową papierów wartościowych,

- wolumen obrotów składników instrumentu bazowego może stać się tak niski, że niekorzystnie wpłynie na wartość rynkową papierów wartościowych lub papiery wartościowe zostaną wykupione wcześniej po cenie niekorzystnej dla Inwestora,

- emitent może prowadzić działalność handlową wywierającą bezpośredni lub pośredni wpływ na instrument bazowy, co może negatywnie wpłynąć na cenę rynkową instrumentu bazowego.

Ryzyka niezwiązane z instrumentem bazowym, emitentem ani ze szczególną strukturą papierów wartościowych:

- rozwój, ciągłość lub płynność dowolnego systemu obrotu dowolną serią papierów wartościowych są niepewne, w związku z czym Inwestor ponosi ryzyko, że nie będzie w stanie sprzedać swoich papierów wartościowych przed terminem zapadalności lub po godziwej cenie.