Informacja o zasadach rozliczania podatku dochodowego od osób fizycznych od przychodów zysków kapitałowych

Przedstawione na niniejszej stronie informacje nie stanowią porady podatkowej i należy traktować je wyłącznie jako wskazówki, a jedynym wiarygodnym źródłem prawa w przedmiotowym zakresie jest ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (dalej: Ustawa) i przepisy wykonawcze do niej. W przypadku pytań lub wątpliwości związanych z rozliczaniem podatków od zysków kapitałowych należy skorzystać z usług podmiotów świadczących pomoc w zakresie prawa podatkowego (DI Xelion nie świadczy takich usług).

|

Zasady rozliczania podatku od zysków kapitałowych od 1 stycznia 2024 r. |

Od 1 stycznia 2024 r. obowiązują nowe przepisy dotyczące sposobu rozliczania podatku od zysków kapitałowych dla osób fizycznych z inwestycji w jednostki uczestnictwa funduszy inwestycyjnych, jednostki uczestnictwa ubezpieczeniowych funduszy kapitałowych (UFK) lub certyfikaty inwestycyjne funduszy inwestycyjnych zamkniętych.

|

Począwszy od rozliczenia podatkowego za rok 2024 r. (czyli dokonywanego w 2025 r.) samodzielnie składasz roczne zeznanie podatkowe dot. zysków kapitałowych z inwestycji w fundusze inwestycyjne.

Przychody i koszty związane z inwestycjami kapitałowymi powinieneś wykazać w formularzu.

|

Powyższe nie dotyczy wypłat z produktów emerytalnych: indywidualnych kont emerytalnych (IKE) z wyłączeniem wcześniejszego zwrotu środków, indywidualnych kont zabezpieczenia emerytalnego (IKZE), pracowniczych planów emerytalnych (PPE) oraz co do zasady pracowniczych planów kapitałowych (PPK), za wyjątkiem sytuacji zwrotu składki nienależnej, finansowanej przez pracownika.

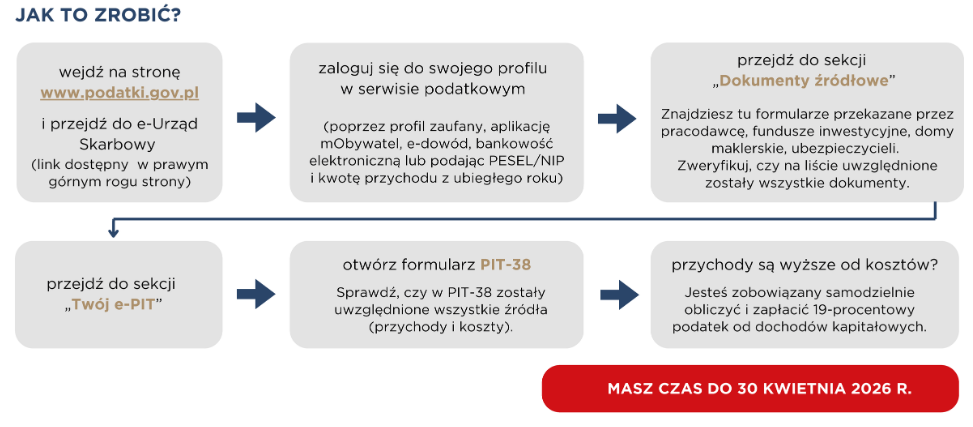

Wszystkie formularze PIT-8C dotyczące Twoich inwestycji powinny być uwzględnione w Portalu Podatkowym Ministerstwa Finansów. Zaloguj się do Portalu Podatkowego Ministerstwa Finansów i zweryfikuj kompletność uwzględnionych informacji.

Jeżeli w systemie podatkowym brakuje PIT-8C, skontaktuj się bezpośrednio z instytucją, która powinna wystawić formularz:

- z towarzystwem funduszy inwestycyjnych - w przypadku informacji dot. inwestycji w jednostki uczestnictwa lub certyfikaty inwestycyjne funduszy inwestycyjnych,

- z zakładem ubezpieczeń - w przypadku informacji dot. inwestycji w UFK,

- z domem maklerskim - w przypadku informacji dot. inwestycji w inne instrumenty finansowe.

W serwisie podatkowym, w tym na liście “Dokumenty źródłowe”, nie znajdziesz informacji dot. inwestycji w fundusze zagraniczne. Niektóre fundusze zagraniczne mogą przekazać Ci informacje potrzebne do sporządzenia PIT-38 w formie innej niż PIT-8C.

Jesteś zobowiązany we własnym zakresie wprowadzić do zeznania PIT-38 dane, których instytucja (w tym zagraniczna) nie przekazała do urzędu skarbowego – w sekcji „Dochód” w pozycji „Inne przychody, w tym uzyskane za granicą oraz odpłatne zbycie walut wirtualnych art. 30B ust. 1A Ustawy” wpisz kwotę przychodu (kwota uzyskana ze sprzedaży instrumentów) i koszty uzyskania przychodu (kwota zakupu instrumentów, powiększona o prowizje i koszty przewalutowania).

|

KOMPENSACJA ZYSKÓW I STRAT

Wprowadzone zmiany umożliwiają kompensowanie zysków ze stratami z różnych inwestycji kapitałowych nawet przez 5 lat kalendarzowych, co pozwala na efektywniejszą optymalizację podatkową.

|

|

Podstawowe zasady rozliczenia przychodów z inwestycji w papiery wartościowe, których emitentem była zagraniczna instytucja finansowa |

|

Inwestor - Rezydent

|

Rodzaj transakcji

|

Waluta instrumentu - PLN

|

Waluta instrumentu – EUR, USD

|

Sprzedaż papierów wartościowych przed terminem zapadalności:

- do emitenta

- na podstawie umów cywilno-prawnych

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpiła sprzedaż papierów wartościowych, z zastrzeżeniem art. 45 ust. 7 Ustawy.

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpiła sprzedaż papierów wartościowych, z zastrzeżeniem art. 45 ust. 7 Ustawy.

Przychód = kwota transakcji zbycia x średni kurs NBP z dnia roboczego poprzedzającego dzień rozliczenia transakcji zbycia

Koszty uzyskania przychodu = kwota transakcji nabycia x średni kurs NBP z dnia roboczego poprzedzającego dzień rozliczenia transakcji nabycia

|

- Wykup papierów wartościowych w terminie zapadalności

- Wypłata pożytków

- Wypłata odsetek

|

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpił wykup papierów wartościowych lub wypłata odsetek, z zastrzeżeniem art. 45 ust. 7 Ustawy.

|

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpił wykup papierów wartościowych lub wypłata odsetek, z zastrzeżeniem art. 45 ust. 7 Utawy.

Przychód z odsetek = kwota pożytków x średni kurs NBP z dnia roboczego poprzedzającego dzień wypłaty

|

| Podstawa prawna dla inwestora – Art. 45 ust. 1a pkt 1 Ustawy (Dz. U. z 2021 r. poz. 1128, z późn. zm.) |

|

Inwestor - Nierezydent

|

Rodzaj transakcji

|

Waluta instrumentu - PLN, EUR, USD

|

Sprzedaż papierów wartościowych przed terminem zapadalności:

- do emitenta

- na podstawie umów cywilno-prawnych

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Inwestor winien złożyć zeznanie podatkowe wg obowiązującego wzoru na zasadach przewidzianych przez przepisy kraju rezydencji.

|

- Wykup papierów wartościowych w terminie zapadalności

- Wypłata pożytków

- Wypłata odsetek

|

- Inwestor samodzielnie rozlicza zyski

- Inwestor winien złożyć zeznanie podatkowe wg obowiązującego wzoru na zasadach przewidzianych przez przepisy kraju rezydencji.

|

| Podstawa prawna – właściwy przepis obowiązujący w kraju rezydencji podatkowej. |

|

Podstawowe zasady rozliczenia przychodów z inwestycji w papiery wartościowe, których emitentem była krajowa instytucja finansowa |

|

Inwestor - Rezydent

|

Rodzaj transakcji

|

Waluta instrumentu - PLN

|

Waluta instrumentu – EUR, USD

|

|

Sprzedaż papierów wartościowych przed terminem zapadalności:

- do emitenta

- na podstawie umów cywilno-prawnych

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpiła sprzedaż papierów wartościowych, z zastrzeżeniem art. 45 ust. 7 Ustawy.

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Wysokość podatku PIT – 19%

- Termin rozliczenia – do 30 kwietnia po roku, w którym nastąpiła sprzedaż papierów wartościowych, z zastrzeżeniem art. 45 ust. 7 Ustawy.

Przychód = kwota transakcji zbycia x średni kurs NBP z dnia roboczego poprzedzającego dzień rozliczenia transakcji zbycia

Koszty uzyskania przychodu = kwota transakcji nabycia x średni kurs NBP z dnia roboczego poprzedzającego dzień rozliczenia transakcji nabycia

|

| Podstawa prawna dla inwestora – Art. 45 ust. 1a pkt 1 Ustawy (Dz. U. z 2021 r. poz. 1128, z późn. zm.) |

- Wykup papierów wartościowych w terminie zapadalności

- Wypłata pożytków

- Wypłata odsetek

|

- Podatek pobierany przez Xelion – zryczałtowany 19%

- Inwestor nie uwzględnia w rozliczeniu rocznym rozliczenia zysków z tytułu wykupu papierów wartościowych w terminie zapadalności, wypłaty pożytków oraz wypłaty odsetek

|

- Podatek pobierany przez Xelion – zryczałtowany 19% = pożytki * średni kurs NBP z dnia roboczego poprzedzającego dzień wypłaty

- Inwestor nie uwzględnia w rozliczeniu rocznym rozliczenia zysków z tytułu wykupu papierów wartościowych w terminie zapadalności, wypłaty pożytków oraz wypłaty odsetek

|

|

Inwestor - Nierezydent

|

Rodzaj transakcji

|

Waluta instrumentu - PLN

|

Waluta instrumentu – EUR, USD

|

Sprzedaż papierów wartościowych przed terminem zapadalności:

- do emitenta

- na podstawie umów cywilno-prawnych

|

- DI Xelion wystawia i przekazuje inwestorowi informację podatkową PIT 8C

- Inwestor samodzielnie rozlicza zyski

- Inwestor winien złożyć zeznanie podatkowe wg obowiązującego wzoru na zasadach przewidzianych przez przepisy kraju rezydencji.

- Podstawa prawna – właściwy przepis obowiązujący w kraju rezydencji podatkowej

|

- Wykup papierów wartościowych w terminie zapadalności

- Wypłata pożytków

- Wypłata odsetek

|

- Podatek pobierany przez Xelion – (% w zależności od kraju rezydencji i złożonego przez klienta certyfikatu rezydencji podatkowej, jeśli nie ma certyfikatu Xelion pobiera 19%)

- Wystawienie i złożenie zeznania podatkowego wg obowiązującego wzoru (obecnie: IFTR1R)

- Inwestor winien złożyć zeznanie podatkowe wg obowiązującego wzoru na zasadach przewidzianych przez przepisy kraju rezydencji.

|

- Podatek pobierany przez Xelion – (% w zależności od kraju rezydencji i złożonego przez klienta certyfikatu rezydencji podatkowej, jeśli nie ma certyfikatu Xelion pobiera 19%)

- Wystawienie i złożenie zeznania podatkowego wg obowiązującego wzoru (obecnie: IFTR1R)

- Inwestor winien złożyć zeznanie podatkowe wg obowiązującego wzoru na zasadach przewidzianych przez przepisy kraju rezydencji.

Przychód z odsetek = kwota pożytków x średni kurs NBP z dnia roboczego poprzedzającego wypłatę.

|